ĐỊNH MỨC SẢN XUẤT

A. ĐỊNH MỨC NGUYÊN VẬT LIỆU

1. Lợi ích của việc xây dựng định mức nguyên vật liệu

– Giúp doanh nghiệp kiểm soát được lượng nguyên vật liệu xuất ra để đưa vào sản xuất thành phẩm, đưa ra giá bán cạnh tranh với đối thủ, tính toán trước được lợi ích đạt được từ một đơn hàng trước khi sản xuất để nhận làm hoặc từ chối đơn hàng.

– Sẽ tạo thói quen tiết kiệm trong hoạt động sản xuất, góp phần nâng cao hiệu quả kinh tế.

2. Cách xây dựng định mức nguyên vật liệu

– Để xây dựng được định mức nguyên vật liệu cần phải nắm rõ được để sản xuất thành phẩm thì cần những nguyên liệu gì, số lượng nguyên vật liệu dùng để sản xuất cần bao nhiêu? tính toán những trường họp hao hụt nguyên vật liệu trong định mức cho phép, tính toán rủi ro về những sản phẩm hỏng.

– Để sản xuất ra sản phẩm thì định mức tiêu hao nguyên vật liệu sẽ bằng:

Nguyên vật liệu cần thiết để sản xuất ra 1 đơn vị thành phẩm

Hao hụt định mức cho phép

Nguyên vật liệu sản xuất cho sản phẩm hỏng

– Để làm được các việc trên thì doanh nghiệp cần tiến hành:

Nắm rõ được các nguyên vật liệu cấu thành nên sản phẩm cần sản xuất

Sản xuất sản phẩm mẫu để có được số lượng cụ thể của NVL xuất cho sản phẩm

Phân tích các điều kiện tác động đến quá trình sản xuất thành phẩm làm hao hụt lượng NVL

Tính toán các trường hợp xảy ra việc hỏng sản phẩm sản xuất.

Ngoài việc nắm bắt số lượng nguyên vật liệu xuất ra, phải chú ý đến cả giá mua của nguyên vật liệu. Phải tính toán được giá trị NVL xuất ra sản xuất thành phẩm, vì có thể có biến động về giá mua nên phải có kế hoạch dự trù cho những trường hợp như vậy.

3. Ví dụ thực tế về định mức tiêu hao nguyên vật liệu

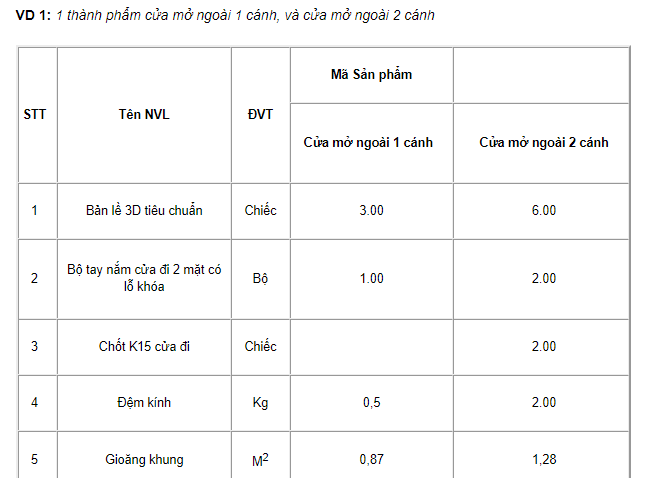

VD 1: 1 thành phẩm cửa mở ngoài 1 cánh, và cửa mở ngoài 2 cánh

Đây là ví dụ về định mức nguyên vật liệu sản xuất cho 1 thành phẩm cửa mở ngoài 1 cánh, và cửa mở ngoài 2 cánh.

Sau khi hoàn thiện các bước trên, phải lên được bảng tính khối lượng định mức NVL cụ thể cho các sản phẩm cần sản xuất. Theo dõi tình hình thực tế sản xuất thành phẩm để điều chỉnh cho phù hợp với thực tế hoạt động sản xuất của doanh nghiệp.

Kết luận: Việc xây dựng chi phí định mức NVL cho việc sản xuất sản phẩm là khâu quan trọng trong việc tính toán chi phí sản xuất sản phẩm, cần thực hiện 1 cách khoa học, tỷ mỷ sát với tình hình thực tế của doanh nghiệp để quản lý chi phí doanh nghiệp tốt hơn.

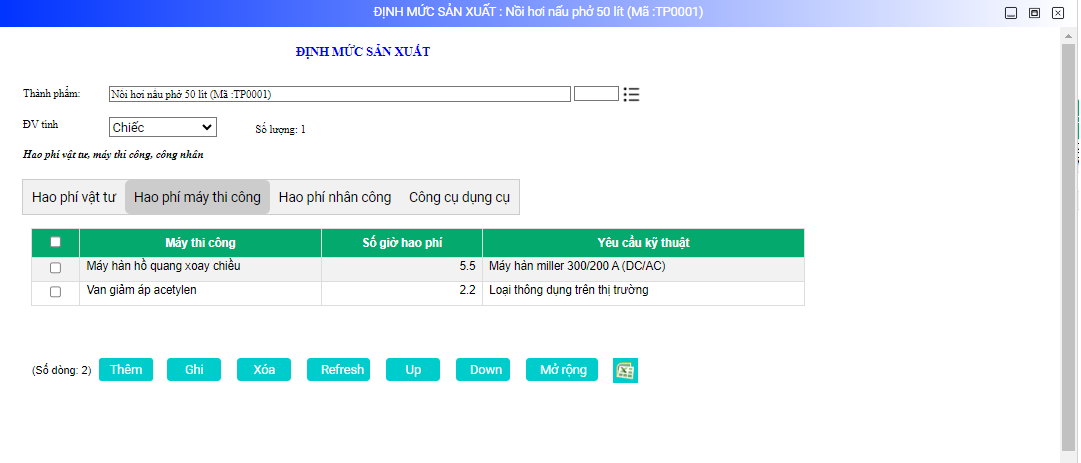

4. Màn hình phần mềm ERP SAAP nhập định mức Vật tư

B. ĐỊNH MỨC MÁY THI CÔNG

1. Các yếu tố cấu thành khi lập định mức chi phí máy thi công

Khi tạo định mức chi phí máy thi công kế toán cần lưu ý sẽ gồm 2 yếu tố chính sau:

+ Định mức nhiên liệu chính

+ Định mức hệ số nhiêu liệu phụ

Theo quy định đó thì khi tính Tổng định mức = Nhiên liệu chính x hệ số nhiên liệu phụ.

Trong từng trường hợp khi lên phương án lập định mức chi phí máy thi công các bạn có thể tham khảo thêm tại các văn bản, thông tư hướng dẫn của Bộ tài chính quy định cụ thể.

2. Các văn bản tham khảo về lập định mức chi phí máy thi công

– TT06/2010/TT-BXD, do Bộ xây dựng ban hành ngày 26/05/2010 quy định và hướng dẫn cách xác định giá ca máy và thiết bị thi công xây dựng công trình.

– TT01/2015/TT-BXD do Bộ xây dựng ban hành ngày 20/03/2015 về cách xác định và tính đơn giá nhân công khi quản lý chi phí đầu tư xây dựng

– TT 06/2005/TT-BXD ban hành ngày 15/04/2005 quy định cụ thể về phương pháp xây dựng giá ca máy và thiết bị thi công

– QĐ1134/QĐ-BXD của Bộ xây dựng ban hành ngày 08/10/2015 công bố định mức các hao phí xác định giá ca máy và thiết bị thi công xây dựng.

Dựa vào định mức và dự toán phần ca máy của những hạng mục để phần bổ chi phí nguyên liệu dầu nhớt, xăng theo định mức ca máy

Ví dụ cụ thể về lập định mức chi phí máy thi công: Trong bảng thống kê hạng mục ô tô đổ 10 T thì tổng chi phí sử dụng theo đinh mức là 56.700 lít đầu Diezen hay còn gọi là dầu DO 0.05%S.

– Làm bảng lập nhật trình các ca máy chạy theo dư toán

– Sau khi hoàn thành cuối tháng kế toán sẽ in bảng lập đinh mức chi phí máy thi công ra ký tá lưu lại để làm căn cứ trình cơ quan thuế sau này.

+ Nếu phân tích cụ thể về bộ máy kế toán khi lập định mức chi phí máy thi công để làm căn cứ dự toán bóc tách và bằng chứng để theo dõi chi phí phát sinh sau này.

Như trên bảng kê số liệu ta thấy dự toán chỉ cho phép tối đa: hạng mục Ô tô tự đổ 10 T tổng chi theo định mức sử dụng là 56.700 lít đầu Diezen hay còn gọi là dầu DO 0.05%S

– Nếu xét theo cách quản trị nội bộ doanh nghiệp thì khi vận hành máy sẽ tiết kiệm và có giá trị ít hơn < 56.700 lít thì doanh nghiệp có lãi. Trường hợp thực tế thi công cao hơn đinh mức thì sẽ bị lỗ điều này cho thấy việc lên dự toán và lập định mức vận hành chi phí máy thi công còn nhiều lỗ hổng.

– Khi hạch toán thuế doanh nghiệp chỉ cầm áp theo đúng dự toán là 56.700 lít đầu Diezen hay còn gọi là dầu DO 0.05%S. Nếu đưa định mức thấp hơn chứng tỏ doanh nghiệp đã lãi phải đóng thuế TNDN. Trường hợp số liệu áp vào cao hơn sẽ đồng nghĩa với việc không được chấp nhận là chi phí hợp lý, đòi hỏi kế toán có nhiều kinh nghiệm bóc tách các dự toán và chứng từ khi quyết toán nhập giá trị phần vượt vào B4 của tờ khai quyết toán năm.

Nếu kế toán làm việc này không tốt khi quyế toán thuế bị kiểm tra sẽ phải đóng thêm phần thuế phát sinh còn gọi là truy thu thuế. Vì vây khi lập định mức chi phí máy thi công cần lưu ý vấn đề này.

3. Màn hình phần mềm ERP SAAP nhập định mức Máy thi công

C. ĐỊNH MỨC NHÂN CÔNG

D. ĐỊNH MỨC CÔNG CỤ DỤNG CỤ